Specialiștii Romanian Economic Monitor propun cinci măsuri fiscale pentru evitarea crizei de finanțare a deficitului și aducerea țării pe creștere sustenabilă.

România nu mai are luxul de a amâna reforma fiscală și consolidarea bugetară, consideră echipa Romanian Economic Monitor (RoEM). proiect de cercetare al Universității Babeș-Bolyai – Facultatea de Științe Economice (UBB-FSEGA) Cluj.

Aceasta a identificat cinci măsuri fiscale fundamentale cu potențial să reechilibreze finanțele publice: creșterea veniturilor bugetare prin majorarea ratelor efective medii de impozitare, creșterea colectării printr-o conformare fiscală mai bună, continuarea digitalizării Agenției Naționale de Administrare Fiscală (ANAF) și creșterea eficienței controalelor, valorificarea eficientă a fondurilor europene și reducerea dimensiunii aparatului de stat.

Cum și-a stricat România echilibrele macro

Începând cu 2015 orientarea generală a politicii fiscal-bugetare din România a suferit o schimbare majoră, cu implicații de durată asupra echilibrelor macroeconomice.

Dacă perioada 2009-2015 a fost marcată de un proces clar de consolidare fiscală – cu deficite bugetare și de cont curent coborâte sub pragul de 1% în 2015 – această perioadă a reprezentat, retrospectiv, un veritabil „moment de referință” al echilibrelor macroeconomice. România se afla, la acel moment, pe o traiectorie ce ar fi permis, fără devieri majore, o eventuală aderare la zona euro în jurul anului 2019.

Totuși, pe fondul acestei stabilități, a apărut o relaxare accelerată a disciplinei fiscale: clasa politică a perceput marjele create ca fiind spații de manevră pentru politici expansive, fără o analiză riguroasă a sustenabilității acestora. Au urmat reduceri de taxe (în special TVA), creșteri semnificative ale salariilor din sectorul public și alte măsuri prociclice.

Pe termen scurt, acestea au stimulat creșterea economică, întărind falsa impresie că noua abordare este „funcțională”. Această dinamică a generat un cerc vicios de expansiune bugetară alimentată de optimism conjunctural – un tipar cunoscut din experiențele unor economii emergente latino-americane.

Până în 2019, efectele negative ale acestei orientări au devenit deja vizibile: bugetul public s-a dezechilibrat, iar aparatul de stat s-a extins considerabil. Crizele ulterioare, începând cu efectele pandemiei în 2020, nu au făcut decât să accentueze vulnerabilitățile acumulate anterior.

Avem cele mai mari dezechilibre din UE

România a ajuns în prezent statul cu cele mai mari dezechilibre macroeconomice interne și externe din întreaga UE: atât deficitul bugetar, cât și deficitul de cont curent au cele mai mari ponderi în PIB. Aceste dezechilibre sporesc riscul suveran, ceea ce se reflectă în costuri de finanțare mai mari pentru stat – adică într-o primă de risc ridicată – care, la rândul ei, apasă suplimentar asupra unui buget deja vulnerabil.

„Într-un climat de incertitudine economică globală și presiuni interne crescute, soluțiile punctuale nu mai sunt suficiente. Comisia Europeană (CE), agențiile de rating și piețele financiare urmăresc cu atenție fiecare decizie de politică fiscală, iar spațiul de manevră s-a redus drastic.

Timpul pentru promisiuni vagi sau abordări întârziate a trecut – este nevoie de măsuri clare, credibile și aplicate rapid, care să fie abordate sistemic, coordonat și transparent – cu susținere politică, dar și cu responsabilitate tehnocratică.

În primul rând, trebuie luate și implementate, într-un interval cât mai scurt de timp, decizii urgente privind măsurile de creștere a veniturilor fiscale iar în al doilea rând, trebuie acordată o atenție deosebită atât intensității, cât și formei acestor măsuri, deoarece, într-un context extern fragil, ele pot foarte ușor împinge economia într-un ciclu negativ”, transmit cercetătorii clujeni.

Reducerea cheltuielilor statului – insuficientă

„Motivele acestei atitudini tolerate din partea CE sunt multiple. Pe de o parte, s-a dorit evitarea escaladării tensiunilor într-un context electoral intern sensibil. Pe de altă parte, însă, decizia de a acorda României un termen excepțional de lung – șapte ani – pentru a-și reduce din nou deficitul sub pragul de 3% din PIB reflectă și considerente de ordin strategic.

România ocupă o poziție geopolitică-cheie în actualul context regional marcat de agresiunea militară rusă în Ucraina, iar orientarea sa ferm proeuropeană și pro-NATO reprezintă un factor important în evaluarea politică și instituțională a partenerilor europeni.

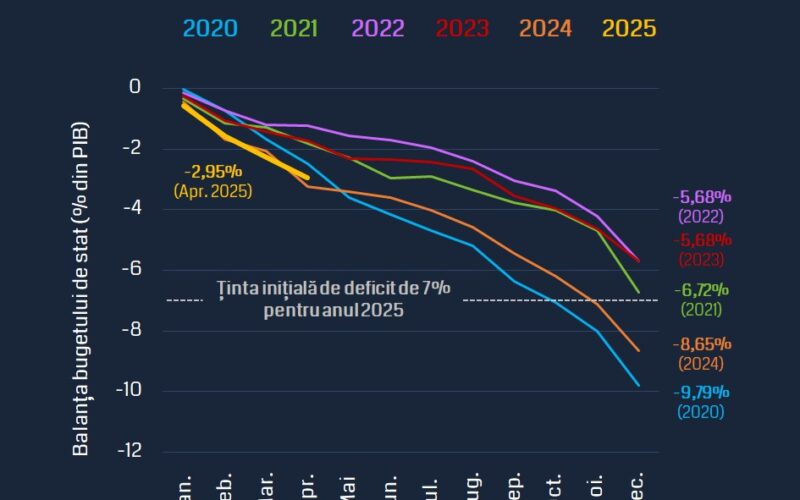

Angajamentele asumate trebuie acum onorate: cifrele publicate pentru primele luni din 2025 arată că este nevoie de o intervenție fermă pentru a evita aceeași traiectorie a deficitului bugetar ca în anii precedenți. Deși ținta inițială de deficit de 7% pare din ce în ce mai greu de atins, o reducere semnificativă a deficitului față de anul precedent ar putea semnala deja că România își asumă drumul anevoios către restabilirea echilibrului bugetar”, adaugă analiștii RoEM.

“În ultima vreme au apărut mai multe analize potrivit cărora bugetul ar putea fi echilibrat exclusiv prin reducerea cheltuielilor statului, respectiv, prin creșterea eficienței colectării taxelor.

Deși, în mod evident, ambele măsuri sunt absolut necesare, în situația actuală, aceste instrumente se dovedesc insuficiente. Aceste măsuri pot conduce, pe termen scurt, la o scădere a deficitului de aproximativ un punct procentual. Pentru a liniști CE și piețele este nevoie însă de mai mult decât atât”, subliniază raportul.

Propunerile RoEM

Măsura 0. Raționalizarea cheltuielilor statului cu personalul și investițiile

Aparatul de stat trebuie redus din punct de vedere tehnic, chiar dacă această reducere își are limitele ei. Cheltuielile de personal pot și trebuie raționalizate prin eliminarea diferitelor sporuri, respectiv, anumite investiții în stadiu incipient (construirea de stadioane, investiții de prestigiu cu randament financiar scăzut) pot fi amânate. Din păcate, aceste măsuri nu se vor dovedi suficiente pentru a pune bugetul statului pe o traiectorie sustenabilă, pentru care sunt necesare și alte măsuri imediate care țintesc în principal creșterea veniturilor bugetare.

Măsura 1. Creșterea veniturilor bugetare prin modificări asupra impozitării

Creșterea veniturilor bugetare prin majorarea ratelor efective medii de impozitare poate fi realizată, consideră echipa RoEM, prin impozitarea companiilor, impozitarea consumului, impozitarea muncii și impozitarea averii, respectiv, printr-o distribuție echilibrată a poverii economice între acești actori.

Sistemul actual de impozitare a companiilor din România este profund impredictibil, iar modificările frecvent anunțate pe termen foarte scurt subminează în mod direct una dintre nevoile esențiale ale mediului de afaceri: predictibilitatea fiscală. În plus, abordările fragmentare, de tip „peticire”, au generat distorsiuni majore în economie.

Un exemplu elocvent îl reprezintă structura impozitării companiilor, ce funcționează pe trei regimuri principale (pe lângă alte excepții): regimul microîntreprinderilor, unde baza de impozitare e cifra de afaceri, iar pragurile de încadrare se schimbă de la un an la altul; impozitul pe profit pentru companiile obișnuite; un impozit minim de 1% pe cifra de afaceri pentru companiile cu venituri de peste 50 milioane €.

Această diferențiere a regimului fiscal în funcție de dimensiunea companiei, coroborată cu schimbări frecvente ale criteriilor de încadrare, erodează în mod clar competitivitatea companiilor. La aceasta se adaugă faptul că România are cea mai slabă rată de colectare a TVA din UE, în mare parte din cauza digitalizării lente a ANAF, susțin analiștii RoEM.

„Este limpede că simpla ajustare a cotelor nu va duce la rezultate semnificative. O direcție posibilă ar fi introducerea unui sistem unitar de impozitare a companiilor, în care accentul să nu cadă neapărat pe majorarea cotelor, ci pe o reglementare mai riguroasă a cheltuielilor deductibile și pe asigurarea unei baze fiscale echitabile.

Uniformizarea ar trebui să fie regula generală, însă, într-o manieră bine calibrată, pot fi justificate anumite excepții temporare și țintite (în cazul startup-urilor sau al tinerilor antreprenori, pentru sprijinirea lansării lor pe piață)”, spun analiștii RoEM.

Este necesară o reglementare clară și riguroasă a situațiilor în care firmele înregistrează capitaluri proprii negative, în special în ceea ce privește rambursarea împrumuturilor acordate de acționari. Exemplele internaționale arată că nu majorarea cotelor de impozitare aduce venituri suplimentare, ci închiderea portițelor fiscale referitoare la deductibilitatea cheltuielilor, la finanțarea prin împrumuturi de la acționari sau extinderea mecanismului de tip TVA la încasare.

Echipa RoEM recomandă cu fermitate o reformă profundă a impozitării companiilor, care să meargă dincolo de ajustări parametrice ale cotelor. Această reformă este inevitabilă și, deși nu va genera venituri suplimentare semnificative imediat, este esențială pentru a restabili echitatea, predictibilitatea și funcționalitatea sistemului fiscal, și trebuie pregătită și implementată cât mai curând.

Impozitarea consumului

În contextul macroeconomic actual, echipa RoEM recomandă ca accentul fiscal să fie pus mai degrabă pe impozitarea consumului decât pe cea a muncii mai ales pentru că, în ultimii ani, în România, a crescut accelerat consumul, în special cererea pentru bunuri și servicii din import.

„Acest tip de consum a contribuit semnificativ la deteriorarea echilibrului extern – reflectat în deficite comerciale și de cont curent tot mai mari. Într-un astfel de context, majorarea impozitării consumului poate avea un dublu efect benefic: generează venituri fiscale suplimentare și descurajează consumul excesiv de produse (din import).

În spiritul simplificării sistemului fiscal și în vederea creșterii imediate a veniturilor bugetare, propunem introducerea unei cote unice de TVA de cel puțin 21%. Această măsură ar presupune o povară suplimentară semnificativă pentru persoanele cu venituri mai mici, motiv pentru care recomandăm, în paralel, introducerea unui impozit progresiv pe venitul personal, care ar putea compensa parțial povara fiscală suplimentară asupra populației cu venituri mai mici”, explică economiștii.

Impozitarea muncii

Echipa RoEM recomandă introducerea unei forme moderate de impozitare progresivă a veniturilor persoanelor fizice, inclusiv a pensiilor speciale, corelată cu o reformă a sistemului de contribuții sociale.

Introducerea impozitului progresiv ar putea fi realizată într-un sistem dual, luând ca exemplu alte țări din UE, precum Polonia, Cehia, sau Slovacia, care folosesc un astfel de sistem: veniturile sub un anumit prag să aibă o cotă marginală mai redusă față de veniturile aflate deasupra acestui prag.

„Pentru veniturile cele mai mici, cota de impozit pe venit ar putea fi redusă sub 10%, în timp ce pentru veniturile mari această cotă ar putea ajunge până la 20-25%. Este însă esențial ca progresivitatea să se aplice veniturilor agregate, care, în prezent, nu sunt calculate de ANAF.

Impozitul progresiv pe venit ar putea fi extins la toate tipurile de venituri, inclusiv pensii. Ar putea fi luată în considerare interzicerea cumulului pensiei cu salariul în sectorul public.

Toate fondurile de asigurări sociale sunt deficitare și sunt acoperite din bugetul general, ceea ce face discutabilă menținerea separării lor administrative. Unificarea parțială a impozitului pe venit cu contribuțiile sociale ar putea aduce eficiență și echitate mai mare”, susțin analiștii.

Impozitarea averii

În prezent, impozitele pe proprietate sunt reduse și liniare. RoEM recomandă o ușoară progresivitate: cote mai mari pentru a doua locuință, pentru autovehicule de mare valoare. „Astfel de măsuri pot contribui la echitate socială fără a crea presiuni fiscale majore.

Este important de menționat că impozitele pe avere reprezintă venituri ale autorităților locale, iar aceste venituri suplimentare ar fi, cel mai probabil, cheltuite la nivel local. Ar fi necesară o reglementare a cotei de redistribuire a altor taxe, astfel încât surplusul provenit din impozitele pe avere să contribuie, în termeni neți, la veniturile bugetului central”, potrivit RoEM.

Măsura 2. Creșterea gradului de colectare a taxelor și impozitelor

Deși introducerea sistemelor RO e-Factura și RO e-Transport a reprezentat un progres major, acestea trebuie completate cu măsuri suplimentare, susține echipa RoEM, precum: extinderea controlului asupra evaziunii TVA prin lanțuri de tranzacții intracomunitare, identificarea activă a evaziunii fiscale prin analize de risc, stimulente pentru conformarea voluntară.

Măsura 3. Digitalizarea ANAF și creșterea eficienței controalelor

Continuarea digitalizării ANAF este esențială pentru prevenție, nu doar pentru sancționare, dar, adaugă analiștii RoEM, este necesară o platformă unificată și prietenoasă pentru contribuabili, integrarea bazelor de date fiscale și sociale (de exemplu, integrarea datelor privind salariile și pensiile realizate), precum și automatizarea proceselor de verificare și rambursare.

Măsura 4. Valorificarea fondurilor europene

Echipa RoEM consideră că România accesează fonduri europene sub potențialul său. Pentru a îmbunătăți rata de absorbție a acestora, ar trebui simplificate procedurile pentru beneficiari, redusă birocrația, încurajată profesionalizarea continuă a personalului implicat în scrierea și implementarea proiectelor, dar și realizarea unei corelări între strategiile de investiții naționale și fondurile UE.

Măsura 5. Reducerea aparatului de stat

Aparatul bugetar este supradimensionat și ineficient și, pe lângă reducerile numerice ar trebui luate măsuri pentru reorganizarea companiilor de stat, în special a celor care înregistrează pierderi, realizarea unei reforme administrativ-teritoriale, echitabile din perspectiva minorităților și a democrației locale, care ar putea genera, de asemenea, economii bugetare semnificative, restructurarea funcțiilor redundante, evaluarea periodică a performanței instituțiilor publice, precum și digitalizarea proceselor administrative pentru reducerea dependenței de personal.

În final, subliniem două aspecte ce sunt de importanță majoră în introducerea măsurilor fiscale discutate. E nevoie de decizii urgente privind măsurile de creștere a veniturilor fiscale, care trebuie implementate într-un interval de timp cât mai scurt. În al doilea rând, trebuie acordată o atenție deosebită atât intensității, cât și formei acestor măsuri, deoarece, într-un context extern fragil, ele pot foarte ușor împinge economia într-un ciclu negativ, conform RoEM.