În contextul actual al pieței financiare din România, caracterizat de fluctuații rapide ale dobânzilor și de incertitudini financiare, este esențial ca cetățenii să aibă o înțelegere clară a opțiunilor de creditare disponibile, în special în ceea ce privește creditele ipotecare. Aceasta nu doar că ajută la gestionarea mai eficientă a finanțelor personale, dar și la prevenirea eventualelor dificultăți financiare pe termen lung.

AVBS Broker de Credite subliniază importanța unei viziuni clare asupra creditelor, în special în privința dobânzilor și costurilor asociate pe termen lung. În acest articol va oferim un exemplu de analiza a dobânzilor fixe oferite de trei bănci pe perioade de 3 ani, 5 ani și dobânda fixa pe întreaga perioada de creditare, precum și dobânzile variabile care urmează, și vă vom oferi o privire de ansamblu asupra istoricului IRCC.

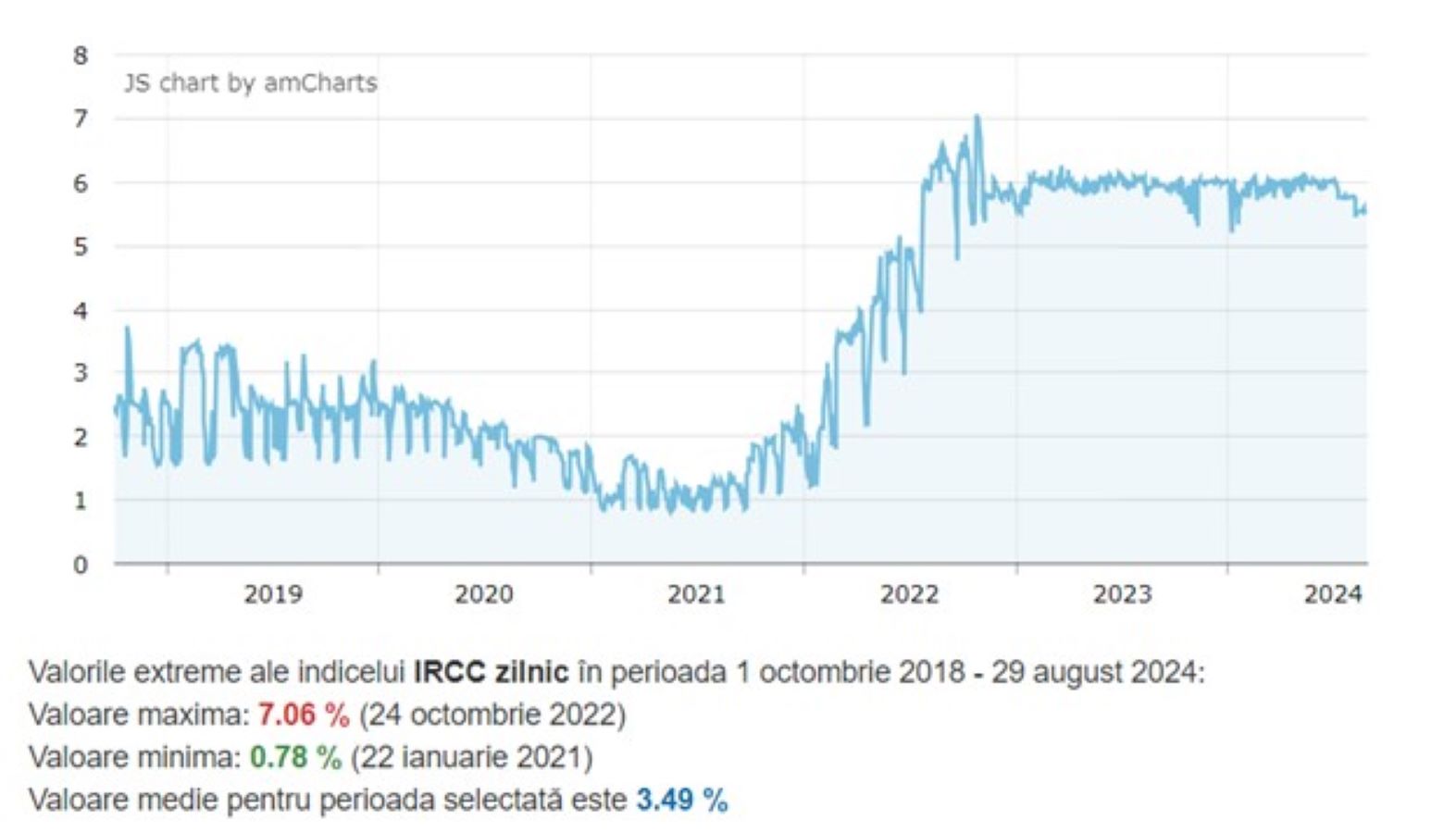

sursă: https://www.cursbnr.ro/

Creșterea Indicelui de Referință pentru Creditele Consumatorilor (IRCC) are un impact semnificativ asupra costurilor creditelor cu dobândă variabilă, ducând la majorarea ratelor lunare plătite de debitori, reducerea puterii de cumpărare, creșterea riscului de neplată și a stresului financiar, cât și afectarea planurilor de investiții, a pieței imobiliare și încurajarea refinanțării, influențând de regula indicatorii economici în general. Debitorii trebuie să fie informați și pregătiți să își ajusteze bugetele și strategiile financiare în funcție de evoluția acestui indice, consultând specialiști și gestionând atent cheltuielile pentru a atenua impactul negativ al creșterii IRCC.

În prezent, băncile oferă opțiuni de creditare cu dobânzi fixe pe o perioadă de câțiva ani, dar și pe întreaga perioada de creditare, acestea oferind o stabilitate financiară pe termen lung.

Exemplu: Pentru un credit ipotecar în valoare de 300.000 lei, pe o perioadă de 30 de ani, cu dobândă fixă pe 3 ani sau 5 ani și dobândă fixă pe toată perioada de creditare, băncile oferă acum dobânzi între 4,99% , 5,79% și 6,65% rezultând rate lunare între 1.687 lei și 2.025 lei.

Avantajul principal al dobânzilor fixe este predictibilitatea, în primul rand, deoarece rata lunară nu se schimbă, ceea ce facilitează planificarea bugetului și de asemenea acestea oferă protecție împotriva creșterii dobânzilor în perioade de instabilitate economică.

Pentru a avea o imagine mai clară a ceea ce încercăm să argumentăm, am analizat ofertele a trei bănci de top din România, pentru a evidenția dobânzile fixe pe diferite perioade:

- Banca A: Dobândă fixă de 4,99% pe 3 ani, urmată de dobândă variabilă formată din 2,3% + IRCC (5,86%). Rata în primii 3 ani este de 1687 Lei, iar din anul 4, în condițiile în care cotația IRCC-ului ar fi de 5,86%, rata lunară aferentă creditului ar atinge valoarea de 2.263 Lei.

- Banca B: Dobândă fixă de 5,79% pe 5 ani, urmată de dobândă variabilă formată din 2,3% + IRCC (5,86%). Rata în primii 5 ani este de 1836 Lei, iar din anul 6, în condițiile în care cotația IRCC-ului ar fi de 5,86%, rata lunară aferentă creditului ar atinge valoarea de 2.251 Lei.a

- Banca C: Dobândă fixă de 6,65% pe toată perioada creditului, rata este în valoare de 2.025 Lei, rămânând neschimbată până la finalizarea creditului.

Dobânzile fixe oferă un avantaj semnificativ, permițând debitorilor să își planifice bugetul, fără a fi afectați de creșterile neașteptate ale dobânzilor. Pe de altă parte, dobânzile variabile reprezintă, într-adevăr, o provocare, însă doar în anumite momente!

IRCC a fost introdus ca un indice de referință pentru creditele în lei, având scopul de a reflecta costul real al creditării. De la apariția sa, IRCC a avut o evoluție variabilă, influențată de condițiile economice și de politica monetară a BNR. În ultimii ani, IRCC a fost în creștere, ceea ce a dus la o majorare a costurilor de creditare pentru consumatori. Aceasta a generat o atenție sporită asupra opțiunilor de creditare cu dobândă fixă, care oferă o mai bună predictibilitate a costurilor pe termen scurt.

IRCC (Indicele de Referință pentru Creditele Consumatorilor) este calculat de Banca Națională a României (BNR) pe baza tranzacțiilor interbancare zilnice, rezultând o medie ponderată a ratelor dobânzilor. La fiecare trimestru, BNR publică valoarea IRCC, care este utilizată ulterior ca indice de referință pentru creditele în lei cu dobândă variabilă.

Aplicarea IRCC la credite are un decalaj de până la 6 luni, ceea ce înseamnă că schimbările din piața interbancară sunt resimțite de consumatori cu întârziere. Astfel, majorările sau scăderile dobânzilor interbancare influențează ratele creditelor cu o întârziere, afectând costurile pentru consumatori.

Vom exemplifica de ce dobânzile variabile reprezintă o provocare doar în anumite momente: de la apariția IRCC-ului, în anul 2018, și până astăzi, cea mai mică cotație a lui a fost de 0,78%, iar cea mai mare a fost de 7,06% (ca urmare a modificării situației geopolitice în Ucraina). Valoarea medie pentru întreg istoricul indicelui este de 3,49%. Prin urmare, persoanele care au accesat un credit ipotecar încă de la lansarea indicelui IRCC au avut o dobândă medie de 3,49% + 2,3%, ceea ce reprezintă valoarea totală de 5,79% a nivelului dobânzii pe întreaga perioada de creditare până în acest moment. Acest lucru înseamnă că cea mai mică rată a unui credit cu dobândă variabilă obținut începând cu anul 2018 în valoare de 300.000 lei pe o perioadă de 30 ani, cu marja fixă a băncii de 2,3%, a fost de 1.361 lei, iar cea mai mare valoare a ratei a fost de 2.570 lei. Media ratelor lunare plătite pentru un credit cu dobândă variabilă, din 2018 până în prezent, este de 1.966 lei.

Luând în considerare exemplele de calcule menționate anterior, cele cu dobânzi fixe, putem observa că nu există un motiv real de îngrijorare sau de reticență în ceea ce privește îndatorarea prin credite cu dobânzi variabile.

„Pentru a evita colapsul financiar, românii trebuie să fie informați și educați în privința opțiunilor de creditare disponibile. Alegerea dintre dobânzile fixe și cele variabile trebuie să fie bine fundamentată și adaptată nevoilor fiecărui individ. Este necesar ca românii să fie informați cu privire la structura dobânzilor creditelor pe care le au de plătit. În plus, cunoașterea istoricului IRCC și a impactului acestuia asupra costurilor de creditare poate ajuta în luarea unor decizii mai bune în ceea ce privește finanțele personale, ținând cont de contextul economic, de planurile personale și de riscuri.” (Valentin Anghel, owner AVBS)

În concluzie, apelul AVBS către siguranța financiară subliniază importanța conștientizării creditelor pe termen lung si recomanda ca fiecare persoană să analizeze cu atenție ofertele băncilor și să ia în considerare atât dobânzile fixe, cât și cele variabile, pentru a-și asigura o stabilitate financiară pe termen lung.

AVBS Broker de Credite operează cu succes pe piața creditelor din România încă din 2007, fiind o companie cu capital 100% românesc. Compania este cel mai mare jucător autohton și funcționează ca francizor pe întreg teritoriul României.