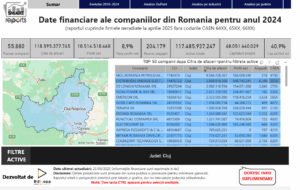

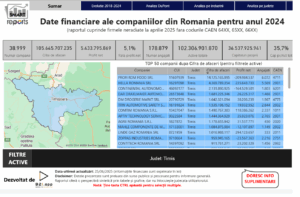

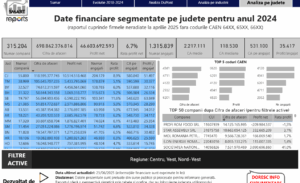

Banca Transilvania (BT) Cluj, Transgaz Mediaș și TeraPlast Bistrița s-au numărat printre companiile listate cu cele mai mari creșteri de venituri în anul trecut.

Ascensiuni majore la venituri ale companiilor cuprinse în indicele BET al Bursei de Valori București (BVB) au înregistrat Premier Energy, Teraplast (+33%), Transgaz (+29%), BT (+26%), MedLife (+22%), potrivit unei analize a companiei de administrare a activelor InterCapital Asset Management.

Top cinci la profit la BET – BVB, indicele de referință al pieței naționale de capital, este MedLife (+593%), Transgaz (+97%), Transelectrica (+55%), Digi (+41%), BT (+31%). Dintre companiile din Transilvania aflate în acest indice, Romgaz Mediaș a scăzut cu 11% la afaceri față de anul precedent, dar a urcat cu 14% la profitul net, iar TeraPlast, a involuat cu 1.820% la profit.

Producția de energie, sub așteptări

“Anul financiar 2024 a adus rezultate negative pentru companiile din indicele BET, reflectând impactul presiunilor macroeconomice, provocărilor specifice sectoarelor și evoluțiilor la nivel de companie. Veniturile totale au crescut cu doar 0,6% comparativ cu anul precedent, însă acest lucru oferă puține indicii despre dividendele viitoare și fluxurile de numerar, principalii factori determinanți ai prețurilor acțiunilor.

În 2024, companiile din producția de energie, aproape jumătate din BET, au înregistrat performanțe semnificativ sub așteptări și au fost principalul factor de scădere a performanței generale a indicelui. Acest grup include OMV Petrom, Hidroelectrica, Romgaz, Nuclearelectrica și Premier Energy.

Sectorul a raportat o scădere anuală de 10% a veniturilor, însoțită de o reducere de 23% a EBITDA și de o diminuare de 15% a venitului net. Toți cei cinci producători de energie au înregistrat scăderi la nivelul principalilor indicatori financiari, cu excepția Premier Energy, care a avut un impact pozitiv de 1,1% asupra veniturilor totale ale indicelui, și a Romgaz, care a contribuit cu 1,7% la profitul indicelui datorită eliminării contribuției de solidaritate.

Totuși, această normalizare nu compensează pe deplin preocupările existente, mai ales în contextul incertitudinilor fiscale persistente. Guvernul României continuă să analizeze posibile ajustări fiscale pentru a acoperi deficitul bugetar, iar companiile din sectorul energetic rămân o țintă probabilă pentru taxe impuse anumitor industrii.

Această performanță generală slabă a fost determinată în mare parte de scăderea prețurilor la energie comparativ cu 2023, la care s-au adăugat condițiile hidrologice sub nivelul optim care au influențat negativ producția Hidroelectrica”, a remarcat Divo Pulitika, Fund Manager al IAM.

Transportul și distribuția, mai profitabile

Companiile de transport și distribuție a energiei, care reprezintă 10% din indice, au avut, în general, o performanță pozitivă, deoarece rezultatele lor sunt determinate de mecanisme diferite față de producția de energie, având reglementări distincte și un accent mai puternic pe volume.

Această categorie include Transgaz, Electrica și Transelectrica, al căror impact asupra veniturilor totale a fost neglijabil, însă au contribuit la o creștere de 1,2% a EBITDA și o majorare de 0,6% a profitului net.

Dintre acestea, Transgaz a avut cel mai semnificativ impact pozitiv asupra veniturilor (+0,6%), EBITDA (+1,3%) și venitului net (+1,3%) în cadrul indicelui. În schimb, Electrica a înregistrat scăderi pentru toți indicatorii financiari, reducând venitul net al indicelui cu 1,8%.

Băncile, cele mai performante

“Sectorul bancar, format din BT și BRD Groupe Societe Generale, care împreună dețin o pondere de 27% în indice, a fost cel mai performant segment în 2024. Venitul net al BT a crescut cu 31% față de anul precedent, chiar și excluzând câștigul unic de 815 milioane de lei din achiziția OTP.

Sectorul bancar a contribuit cu aproape 3% la veniturile totale ale indicelui și cu 7,5% la venitul net, BT având cel mai mare impact asupra veniturilor (+3,5%) și a venitului net (+6,8%). Un mediu macroeconomic favorabil a susținut sectorul, cu marje de dobândă relativ ridicate și rate scăzute ale creditelor neperformante.

Totuși, posibilele creșteri de taxe care vizează instituțiile financiare și riscul de retrogradare a ratingului de credit al României reprezintă provocări.

Deși țara menține un rating BBB-, o retrogradare la statutul „junk” ar afecta în mod disproporționat băncile, din cauza expunerii acestora la titlurile de stat. Deși băncile românești rămân atractive din perspectiva creșterii și a dividendelor, riscurile asociate, alături de lipsa de predictibilitate politică actuală, determină o oarecare prudență în rândul investitorilor”, remarcă analiștii de la IAM.

Restul companiilor din indicele BET, care includ firme antreprenoriale și companii consacrate (Digi, MedLife, Fondul Proprietatea, One United Properties, Aquila, Antibiotice, TTS, Sphera Franchise Group, Teraplast și Purcari) au avut o performanță variată”, specifică raportul. Datele utilizate în această analiză se bazează pe rezultatele financiare preliminare neauditate pentru 2024 publicate de companiile respective.

Factori majori: tarifele la energie, fiscalitatea și alegerile

„Anul financiar 2024 a evidențiat dezechilibre sectoriale în indicele BET. În timp ce acțiunile bancare au oferit o reziliență necesară, iar companiile de transport al energiei au rămas stabile, performanța slabă a producătorilor de energie a avut un impact negativ asupra pieței în ansamblu.

Privind spre viitor, factorii cheie de monitorizat includ evoluția prețurilor la energie, politicile fiscale ale guvernului și perspectiva ratingului de credit al României, toate acestea putând fi influențate suplimentar de alegerile prezidențiale programate pentru luna mai 2025. În ciuda acestor provocări, acțiunile românești rămân atractive datorită evaluărilor relativ scăzute și distribuirii consistente de dividende.

În cazul în care condițiile macroeconomice se stabilizează și sectoarele cheie își revin, 2025 ar putea oferi un potențial de creștere. Totuși, modificările politicii monetare la nivel local și global, alături de evoluțiile economice și geopolitice mai ample, vor continua să influențeze sentimentul la nivelul pieței și lichiditatea, făcând esențială o abordare flexibilă și adaptabilă”, spune Pulitika.