În 2020, piata imobiliară a înregistrat o creștere de 32% a investițiilor, cele mai mari tranzacții de terenuri au cumulat peste 220 mil euro, segmentul de office mai așteaptă anul acesta peste 230.000 de noi mp, sectorul industrial a realizat o creștere de 60% a închirierilor față de anul precedent, iar rezidențialul a notat o sporire de până la 20% a prețurilor pentru locuințele de lux, se arată în raportul anual al Crosspoint Real Estate.

Pandemia COVID-19 a avut un puternic impact negativ asupra economiei globale pe parcursul anului 2020, cu o scădere a PIB de 6,4% in EU-27. Comparativ cu media UE, România a înregistrat o scădere de 3,9% a PIB. Starea de urgență instaurată în perioada martie-mai, precum și măsurile restrictive impuse de autorități au cauzat o contribuție negativă la creșterea PIB a unor sectoare economice importante, precum agricultura, sectorul industrial sau HORECA.

Cu un aport de 6,6% la formarea PIB, sectorul construcțiilor nu numai că a supraviețuit loviturii date de epidemia globală, dar a înregistrat și o creștere în 2020, fiind unul dintre puținele sectoare care e a avut o contribuție pozitivă la creșterea PIB (0,8%).

“Cu toate acestea, anul trecut piața locală imobiliară și-a continuat evoluția, sectoarele industrial și rezidențial depășind chiar și cele mai optimiste așteptări. Deși viitorul pieței de birouri este incert, volumul proiectelor anunțate pentru livrare in 2021 indică o încredere a dezvoltatorilor în capacitatea de adaptare la noile condiții”, spune Ilinca Timofte, Research Analyst Crosspoint Real Estate.

Creșteri surpriză în investiții

Piața românească de investiții a avut o evoluție pozitivă în 2020, cu un volum total al investițiilor ce a depășit așteptările inițiale – de peste 805 M EUR – o crestere de 32%, comparativ cu anul precedent. În pofida incertitudinii legate de viitorul sectorului spațiilor de birouri, acest segment a rămas activul preferat al investitorilor în 2020, cu o pondere de 85,3% în volumul total al investițiilor, urmat de cel industrial, cu doar 10,3% din total. Capitala a atras majoritatea investițiilor în 2020 (83%), deși în anii anteriori piețele regionale se conturaseră ca niște alternative promițătoare pentru investitori. Circumstanțele actuale au determinat investitorii să aibă o abordare prudentă în 2020, aceștia preferând să parieze pe o piață consacrată și stabilă, precum Bucurestiul.

Percepția pieței pentru 2021 este una pozitivă, cu investiții de peste 140 M EUR înregistrate în primele 4 luni ale anului și speranța într-o revenire rapidă la normal. Cu toate acestea, impredictibilitatea ce însoțește situația economică dar și neîncrederea în abilitatea de remontare a unor anumite segmente vor duce la o scădere a volumului total de investiții în perioada imediat următoare comparativ cu anii precedenți.

Office: 45% reînnoiri și renegocieri

Stocul total de spații de birouri în București a fost de puțin peste 3,3 milioane mp la sfârșitul anului 2020, cu o serie de întârzieri înregistrate în livrarea unor proiecte. Peste 150.000 mp de noi spații de birouri au fost livrați în 2020 în Capitală. Chiar dacă majoritatea proiectelor anunțate au fost finalizate la termen, în unele cazuri s-au înregistrat întârzieri sau chiar amânări ale livrarilor. Cu toate acestea, peste 230.000 mp sunt planificați pentru livrare în 2021. Deși majoritatea dezvoltatorilor nu au fost intimidati de situația fără precedent aparută în 2020, turnura bruscă pe care a luat-o piața în ultimul an i-a determinat pe unii dintre aceștia să își reexamineze planurile. Amânări pe termen nedeterminat ale unor proiecte, întârzieri în livrări și chiar reconversii ale proiectelor de birouri au fost cel putin luate în considerare de unii dezvoltatori.

Peste 200.000 mp de spații de birouri au fost închiriați în București în 2020, o scădere de 46% față de anul anterior. În plus, majoritatea tranzacțiilor (45%) au fost reînnoiri sau renegocieri. Acest aspect poate fi un semn că, deși nivelul chiriilor a rămas același, contractele existente sunt renegociate și stimulentele oferite de proprietari sunt mai însemnate decât în anii anteriori (mai multe luni gratuite, contribuții mai mari ale proprietarilor la costurile de amenajare a spatiilor). Companiile sunt încă în faza în care își conturează strategiile pentru viitor și aleg, momentan, varianta mai sigură și mai convenabilă de a-și păstra spațiile pe care le ocupau și până acum, cel puțin pentru viitorul apropiat.

Multe companii, în special cele din sectorul IT&C, au adoptat munca de acasă până la sfârșitul anului, iar unii chiriași și-au planificat revenirea la birouri în al doilea semestru din 2021 sau chiar în 2022. Aceste companii au rămas însă și în 2020 principala sursă a cererii de spații de birouri în București, cu o pondere de 31% din totalul închirierilor.

Pe piață s-a înregistrat și un număr mic de subînchirieri de spații, iar o parte din marii chiriași ai spațiilor de birouri din Capitală au în plan reducerea suprafețelor ocupate și subînchirierea spațiului suplimentar. Pe de altă parte, ca o consecință directă a crizei sanitare, sectorul medical a ocupat locul 3 în cei mai activi chiriași de pe piață, cu o pondere de 10% în totalul închirierilor. Cu toate acestea, pe măsură ce situația de la începutul anului a început să devină noua normalitate, idealul pare să fie un mix între munca de acasă și cea de la birou, astfel sentimentul inițial de schimbare dramatică în sectorul de office pare să se fi temperat.

Nevoia oamenilor de a interacționa față în față, dorința de a se simți parte dintr-o echipă, accesul limitat la tehnologie de acasă, distragerile create de activitățile de zi cu zi, dar și faptul că angajații nu își mai pot echilibra relația dintre viața personală și cea profesională lucrând de acasă, sunt unele dintre nenumăratele probleme dintr-un scenariu de lucru exclusiv de acasă. Cel mai probabil, viitorul muncii va însemna o flexibilitate sporită comparativ cu perioada pre-pandemie, însă clădirile de birouri vor rămâne un instrument-cheie atât pentru angajați, cât și pentru angajatori.

Piața arată semne de revenire în noul an, volumul închirierilor de spații de birouri înregistrând deja o creștere de 23% în primul trimestru din 2021, comparativ cu T1 2020. În total,în București s-au închiriat peste 68.000 de mp de spații de birouri în primele trei luni ale anului, 44% reprezentând preînchirieri.

Industrial, sectorul câștigător

Stocul de spații industriale a atins la finele anului trecut 5,1 milioane mp, din care în jur de 2,4 milioane se află în zona Capitalei. Zonele de vest si nord-vest ale țării găzduiesc al doilea cel mai mare stoc de spații industriale, de aproximativ 35% din totalul acestora. Afectată în mod pozitiv de criza COVID-19, ca o consecință directă a creșterii sectorului de e-commerce și a nevoii retailerilor pentru o acoperire națională, sectorul industrial a fost, în mod detașat, câștigătorul sectoarelor comerciale în 2020.

Volumul închirierilor de spații industriale a depășit 735.000 mp în 2020, o creștere de 60% în comparație cu anul precedent. Majoritatea activității de închiriere s-a concentrat în jurul Bucurestiului, unde au fost închiriați 516.000 mp. Creșterea înregistrată de comerțul electronic, de industriile strategice precum producția de echipamente medicale, dar și nevoia de spatii logistice aflate în interiorul marilor orașe au dus la o creștere a cererii. Există, de asemenea, un interes crescut pentru spatii industriale de mici dimensiuni, venită din partea companiilor locale. 2020 a fost primul an în care s-au înregistrat și câteva închirieri de amploare pe termen scurt, un aspect ce indică faptul că succesul sectorului industrial în acest an a fost, oarecum, dependent de contextul fără precedent.

Favorizat de avansul cererii din partea segmentului de e-commerce și expansiunea rețelelor naționale ale retailerilor, sectorul de spații industriale și logistice a avut un an remarcabil. Chiar și în cazul puțin probabil al unei reveniri totale, există posibilitatea ca obiceiurile consumatorilor să se fi schimbat suficient de mult încât să facă imposibilă o revenire la piața tradițională. Oportunitățile care au aparut în contextul pandemiei, precum scurtarea lanțurilor de aprovizionare dintre Asia și Europa, prin mutarea unor facilități de producție în Europa Centrală și de Est, precum și disponibilitatea crescută a forței de muncă locale, ar putea fi avantajoase pentru România. Aceste lucruri depind, însă, de o dezvoltare rapidă și eficientă a infrastructurilor locale și naționale, iar creșterea cu 10% a bugetului pentru transport și infrastructura în 2021, aduce un plus de optimism din acest punct de vedere.

Este de așteptat ca 2021 să continue în aceeași tendință, primul trimestru al acestui an înregistrând deja o creștere semificativă a cererii pentru spații industriale, de peste 220.000 mp, comparativ cu T1 2020 – când volumul închirierilor a fost de 67.000 de mp.

În rezidențial cererea a crescut continuu

Conform datelor INS, în 2020 s-au livrat la nivel național 67.816 unitati locative, puțin peste nivelul anului precedent. În București și Ilfov au fost date în folosință 20.800 noi unități rezidențiale.

În 2020 s-au emis 4.372 autorizații de construire în București și Ilfov, o scădere de 3% față de anul precedent. Aceeași ușoară scădere s-a înregistrat și la nivel național, cu un total de 41.395 de autorizații de construire emise în 2020. Pentru 2021, aproximativ 180 de noi ansambluri rezidențiale sunt planificate pentru livrare în București și Ilfov.

Tranzactiile pe piața rezidențială au crescut semnificativ în ultimul trimestru al anului, astfel încat 2020 s-a încheiat cu un avans de 8% față de 2019 în totalul de unități tranzacționate. Tendința pozitivă a fost observată și la nivel național, unde piețe regionale precum Cluj sau Timiș au înregistrat creșteri ale cererii de 30%, respectiv 25%. Principala schimbare în preferințele clienților, influențată puternic de criza COVID-19 și repercusiunile sale asupra stilului nostru de viață, a fost creșterea cererilor pentru case. Daca această schimbare va continua și în anii următori, piața rezidențială s-ar putea transforma conform noii cereri, printr-o expansiune pe orizontală către localitățile periferice din Ilfov, unde este posibilă dezvoltarea unor proiecte de case de mari dimensiuni. Deocamdată însă, locuințele din interiorul orașului au fost preferate de client în 2020, judetul Ilfov marcând o scădere a cererii față de 2019 de 6%.

Preturile medii pentru unități rezidențiale au crescut în 2020, atât pentru locuințele vechi, cât și pentru cele nou construite. Locuințele vechi au înregistrat, însă, o creștere mult mai mare, de 7%, în timp ce prețul/mp al locuințelor noi a crescut în medie cu 2%. În cazul în care același ritm de creștere va fi înregistrat și anul viitor, tendința aceasta ar putea încuraja dezvoltatorii și ar putea conduce potențialii cumpărători către piața de locuinte noi, având în vedere că diferența de preț între unitățile vechi și cele noi deja s-a micșorat considerabil. Prețiul mediu pentru locuințe noi a fost de 1.435 EUR/mp, în timp ce pentru cele vechi acesta a fost de 1.351 EUR/mp. În ceea ce privește prețul mediu în funcție de zonă, zona de sud a Bucurestiului rămâne cea mai accesibilă, cu prețuri medii de 1.000 EUR/mp, în timp ce prețurile din centru-nord au o medie de 3.000 EUR/mp. În timp ce prețurile minime s-au menținut relativ la aceleași niveluri din 2019, piața locuințelor de lux, susținută de o cerere ridicată, a înregistrat creșteri semnificative ale prețurilor, estimate la 20%.

Impactul pandemiei a fost mult mai evident în ceea ce privește valoarea chiriilor. Scăderi de până la 15% au fost înregistrate începând cu luna martie și oferta a crescut. Evoluția vânzărilor, faptul că majoritatea chiriașilor au preferat să plece din Capitală și să lucreze din alte locații, au fost prinipalele cauze care au dus la gradul mare de neocupare de pe piața chiriilor. În plus, studenții, generatorii unei mari părți din cererea de apartamente pentru închiriat, nu s-au reîntors în centrele universitare. Intrarea pe piața închirierii pe termen lung a proprietarilor de apartamente închiriate în regim hotelier este, de asemenea, un factor care va determina o scădere suplimentară a nivelului chiriilor pe piața tradițională.

Debutul anului 2021 a fost unul spectaculos din punct de vedere al cererii pe piața rezidențială cu cel mai mare volum al vânzărilor înregistrat în ultimii cinci ani pe piața din București, o creștere de 39% comparativ cu primul trimestru al anului trecut, în condițiile în care prețurile s-au menținut relativ constante față de finalului anului 2020.

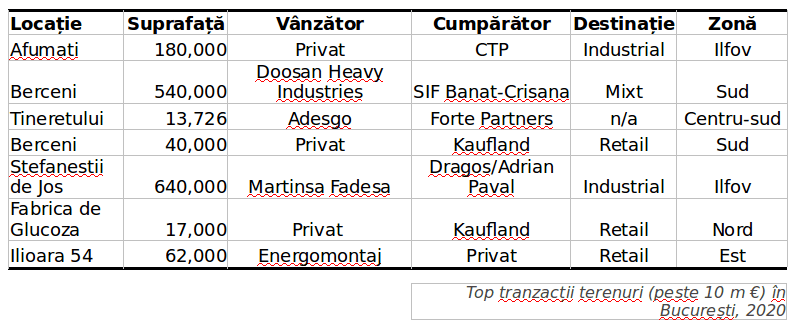

Terenurile, 95% creșteri ale tranzacțiilor

Cele mai mari tranzacții cu terenuri în București au totalizat peste 220 mil. EUR în 2020, cu 7 tranzacții individuale de peste 10 mil. EUR fiecare. Dezvoltatorii și investitorii au ținut pasul cu schimbările pieței și și-au mutat focusul spre piața rezidențială, în timp ce planurile de dezvoltare pentru proiecte de birouri au fost puse în așteptare. Piața tranzacțiilor cu terenuri a fost una extrem de dinamică în 2020, cu peste 118.000 tranzacții înregistrate în București și Ilfov, o creștere de 95%, din care 72.175 tranzacții numai în București.

Prețurile terenurilor în București și localitățile adiacente au înregistrat creșteri în 2020. În timp ce cele mai mari creșteri s-au observat în zonele centrale și de nord din interiorul orașului, prețurile au înregistrat majorări și în zonele periferice, în special în zonele consacrate pentru dezvoltări rezidențiale.

În pofida valorilor crescute, interesul investitorilor a fost constant de-a lungul anului și scumpirile sunt așteptate să continue și în 2021. Aceste scumpiri vor duce probabil la un număr mai mic de tranzacții în următorul an. 2021 va oferi, de asemenea, o viziune mai clară asupra uneia din cele mai discutate tendințe observate în 2020, aceea a dezurbanizării pe piața rezidențială. Până acum, creșteri egale în cererea de terenuri s-au înregistrat atât în București, cât și în Ilfov, dar proiectele din Capitală sunt încă mult mai numeroase decât în zonele limitrofe din Ilfov. În plus, și cumpărătorii de pe piața rezidențială au preferat Bucureștiul în 2020. Cu toate acestea, apariția unei oferte mai mari si mai diverse în suburbii, în următorii ani, ar putea duce la o redistribuire a cererii în viitor.