Pasionat de piața energiei, Mihai Aniței*, Country Manager Ameropa, analizează, pentru Transilvania Business situația din sectorul de gaze naturale.

Infrastructura de gaz a României are o particularitate față de cea europeană: presiunea de lucru este de 15-20 de bari (față de 40-50 de bari în rest), iar capacitatea de stocare este destul de mică, și anume 3,6 miliarde mc.

Pentru a înțelege mai bine situația de azi, ar trebui să ne amintim situația gazului în anii trecuți: 2017 a fost anul în care România a avut șansa să devină un centru regional de energie, șansă pierdută aproape definitiv din cauza indeciziei politice și a blocajului birocratic.

În primăvara anului 2019, România intră într-o perioadă dificilă din cauza a două decizii majore de politică economică: pe de o parte, România nu a încheiat un nou contract de achiziție a gazului pe termen lung cu Gazprom, declarându-și independența față de gazul rusesc și pe de altă parte, în decembrie 2018 a fost adoptat un pachet de măsuri (OUG 114 /2018) care plafona prețul gazelor destinate consumatorilor casnici, diferența urmând să fie plătită de clienții industriali. Astfel, producătorii interni de gaze au fost obligați să ofere producția lor consumatorilor autohtoni la un preț plafonat de aproximativ 15 euro/MWh timp de trei ani. În plus, taxa de 2%, percepută pe cifra de afaceri a companiilor energetice, a majorat costurile.

În această perioadă, consumatorii industriali au început să înregistreze pierderi majore din cauza înregistrării unei lipse de competitivitate a prețului plătit comparativ cu consumatorii similari din Europa de Vest.

2020 începe cu vești rele dinspre Est: contractul de tranzit prin Ucraina se reduce dramatic, punctul de intrare ”Medieșu Aurit” este închis, iar punctul “Isaccea” se reduce aproape de zero. Paradigma se schimbă, porțile tradiționale de intrare a gazului în România se închid datorită geopoliticii din Est, iar noi nu suntem pregătiți să accesăm alte porți (România are în acest moment cinci puncte de intrare, dintre care două sunt de luat în considerare datorită capacităților mari de tranzit: Negru Vodă și Csanádpalota).

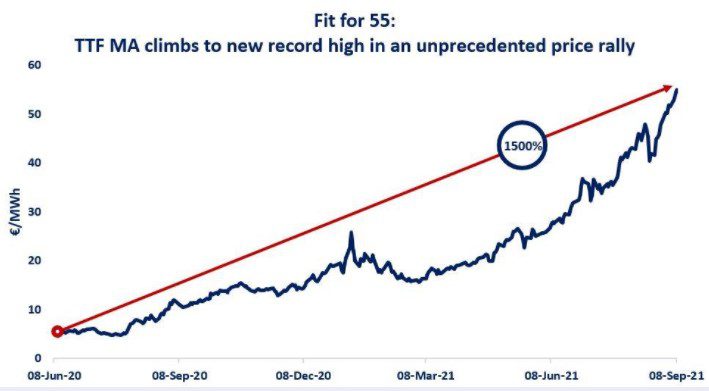

Criza pentru clienții industriali se accentuează. Detensionarea crizei se face prin liberalizarea pieței de gaze din 1 iulie 2020 cu introducerea programului GRP (gas realize program) prin care producătorii de gaz sunt obligați să vândă 50% din producție la bursă (BRM sau OPCOM). Liberalizarea pieței de gaz din România coincide cu scăderea dramatică a consumului de gaze, cauzată de pandemie. Prețul de referință din Hub-ul olandez TTF ajunge la 5 euro/MWh, acest minim istoric fiind alimentat și de livrările masive de LNG făcute de americani în toate porturile europene.

În această conjunctură, consumatorii sunt fericiți de prețurile mici, producătorii se sperie, reduc producția și încep să exporte, iar Gazprom plafoneaza prețul la minim 10,25 $/MWh și reduce exportul spre România aproape de zero.

Asfel ajungem în anul de grație 2021, consumul crește constant după un an de stagnare, producătorii interni reduc din nou producția, producătorii externi execută mentenantele amânate în 2020 din cauza pandemiei, stocurile sunt la minime istorice, Nord Stream 2 încă nu e funcțional, americanii se duc cu vasele de LNG în Asia și evită Europa, prețul gazului urcă contant de la 15 euro/MWh în trimestrul unu până la 63 euro/Mwh în trimestrul patru și, dacă facem o calculație an/an, avem o creștere de 1.600%.

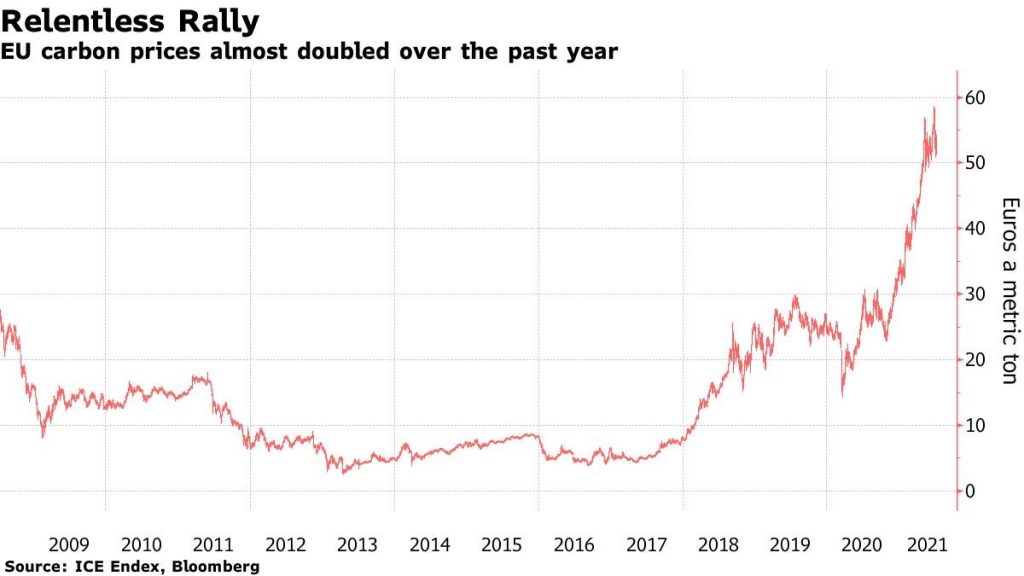

Situația devine și mai complicată, dacă mai adăugăm o previziune de iarnă grea, o creștere accentuată a certificatului de CO2 peste pragul 60 euro/t (CO2 cu directive către 90 euro/tCO2)

Situația internațională e la fel de gravă: rușii au redus la minim tranzitul prin Ucraina, conducta Yamal funcționează la 50% din capacitate, Nord Stream 2 este incertă, Turkstream este rezervată în totalitate de țările balcanice.

În concluzie suntem o țară producătoare de gaz, fără gaz, cu infrastructură ce nu poate fi folosită la capacitate și fără contracte bilaterale pe termen lung. Iarna această ne va arată măreția viziunii de a nu face nimic în ultimii 10 ani! Eu prevăd că o mare parte din consumatorii industriali se vor închide iar consumatorii casnici “vor arunca” centralele pe fereasstra …să vedem cine le “va prinde“.

Mihai Aniței,

Președinte Metachim

*Mihai Daniel Aniței este absolvent al Universității Tehnice “Gh. Asachi” din Iași, specializarea inginerie mecanică și al unui MBA de la Open University Business School finalizat în 2001. Deține o bogată experiență, de peste 25 de ani, în managementul unor companii românești și multinaționale, din domenii diferite de la agricultură, industria grea, la producția de materiale de construcții, dezvoltare afaceri și consultanță. Din 2012 până în 2020 a fost director general al Azomureș, cel mai mare producător de fertilizanți pentru agricultură din România, parte a Ameropa Holding și Președinte al Comitetului de Agricultură al Fertilizers Europe. Din 2018 este membru în Consiliul de Administrație al Societății Naționale Nuclearelectrica.