Piața lucrărilor de construcții a drumurilor și autostrăzilor din România a cunoscut în ultimii 4 ani o injecție de capital semnificativă, respectiv fonduri europene nerambursabile, prin diverse programe susținute de Uniunea Europeană și fonduri guvernamentale.

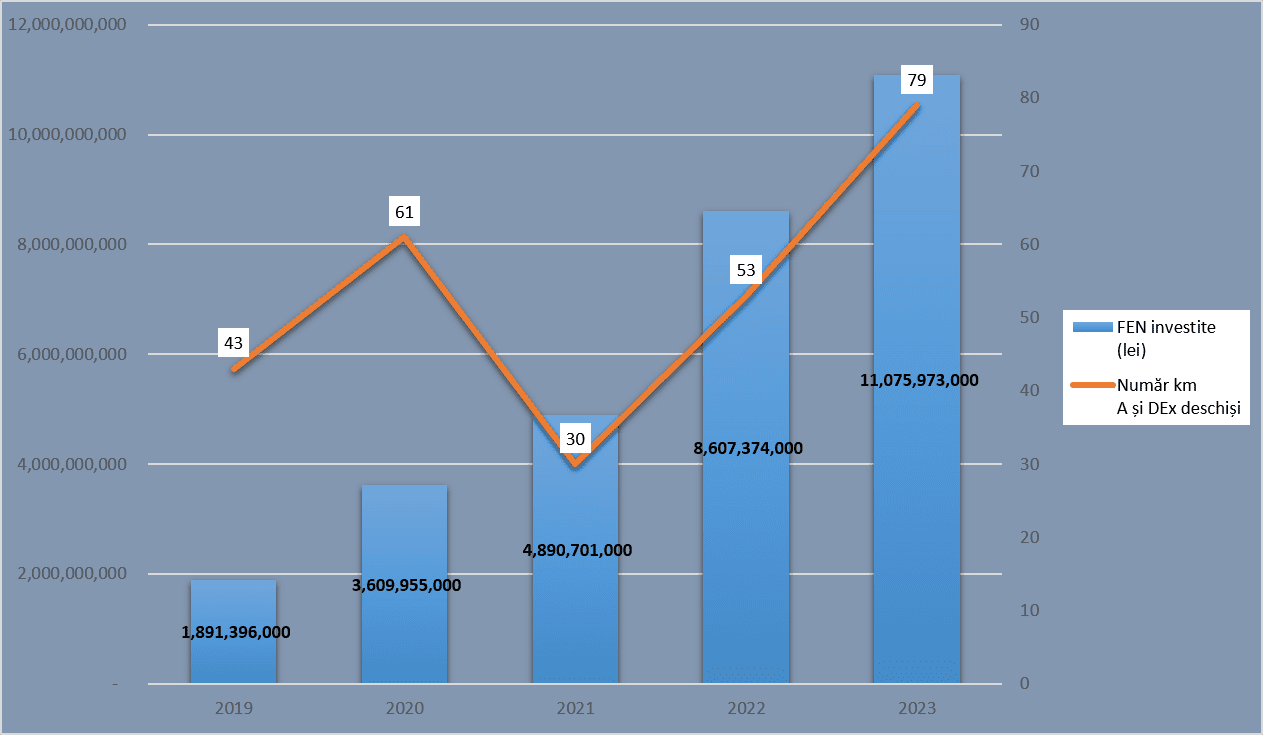

De la an la an, cuantumul fondurilor europene nerambursabile (FEN) este în creștere. Luând ca an de referință 2019, cu 1,9 miliarde de lei, în 2023 vorbim despre 11 miliarde de lei consumate pe lucrări de infrastructură (vezi grafi c 1). Rata de creștere în 2023, față de anul anterior, este de 29%. În intervalul 2019 – 2023 autoritățile contractante au dat în folosință 266 km de autostradă, drum expres sau centuri ocolitoare. Evoluția industriei în care activează companiile ce construiesc infrastructura rutieră a României este una pozitivă. Mai mult, estimările reprezentanților Ministerului Transporturilor și Infrastructurii Rutiere pentru 2024 ridică bugetul FEN la 15 miliarde de lei.

În avalul pieței lucrărilor de construcții de drumuri și autostrăzi se află piețele distincte ale furnizorilor de materiale și alte servicii conexe, precum cea a marcajelor rutiere (orizontale și verticale, panouri fonoabsorbante) și furnizorilor de produse destinate organizării de șantier (containere dormitoare, depozitare, birouri). Astfel, fondurile alocate proiectelor de infrastructură rutieră alimentează piețe secundare sau companii integrate pe verticală în totalitate, precum companiile grupului UMB (Tehnostrade, Spedition UMB și SA&PE Construct). Companiile care și-au adjudecat contracte privind realizarea lucrărilor de construcție a infrastructurii rutiere sunt concentrate pe tot ce înseamnă construcția drumurilor și turnarea asfaltului, mai puțin cu produsele deasupra stratului de asfalt. Din acest punct intervin companii specializate, care au ca profil de activitate producerea și aplicarea materialelor pentru realizarea marcajelor rutiere. Fie că vorbim despre semnalizare verticală, fie semnalizare orizontală actorii concurează într-o piață cu un grad de concentrare moderat. Valorile gradului de concentrare înregistrate la nivelul liderului, grupului primilor trei și al primilor cinci operatori economici sugerează o piață moderat concentrată, dar cu motive de îngrijorare în ceea ce privește poziția dominantă spre care se îndreaptă liderul, respectiv Vesta Investment.

Una dintre companii, respectiv Girod Semnalizare Rutieră, estimează o creștere continuă a volumului pieței marcajelor și semnalizării rutiere în următoarea perioadă. Însă perioada de creștere este dependentă de FEN, alocate prin programele Uniunii Europene.

„Acum lucrăm pentru Alsim Alarko pe Autostrada de Centură Sud București, pe A0, unde facem semnalizarea rutieră și panourile fonoabsorbante. Începem pentru fi rma Erbașu, într-un proiect comun CNAIR cu Consiliul Județean Bihor, lucrările pe centura Sânmartin-Oradea-legătura între Oradea și Băile Felix, tocmai pentru că acest nou drum trece printre comunități și acolo e nevoie de panouri fonoabsorbante. Mai avem de terminat lucrări pentru Strabag pe DEx între Oradea și Biharia, și montăm panouri fonoabsorbante pe Centura Bacăului. E un alt proiect al CNAIR”, explică Radu Diaconovici, directorul general al Girod Semnalizare Rutieră.

Totodată, volumul pieței marcajelor rutiere orizontale este în continuă creștere, după numărul de kilometri de drumuri și autostrăzi dați în folosință. Chiar și după o diminuare a valorii fondurilor investite în proiecte de infrastructură, piața marcajelor rutiere orizontale nu va cunoaște o scădere dramatică.

„Marcajul este o activitate de întreținere, în principal. Asta înseamnă că se va pierde mai puțin din volumul pieței decât, să spunem, la semnalizare sau la podețe, geotextile sau la sisteme de iluminat. La marcaj, piața nu cred că va avea o cădere atât de masivă, pentru că e ceva ce trebuie făcut repetitiv, periodic. O să ne ajute faptul că în câțiva ani se vor vedea pași semnificativi pe partea de mașini autonome sau semi-autonome, care vor avea nevoie de un marcaj rutier de foarte bună calitate. Asta e prima condiție. Partea tehnică după care funcționează acum e că marcajul e complet și vizibil”, arată Diaconovici.

În schimb, activitatea companiilor de profil pe segmentul semnalizare verticală va înregistra o modificare abruptă și semnificativă.

„Modificarea volumului pieței va fi probabil pe semnalizarea verticală, unde durata de viață a unui produs standard are minim 10 ani. Dar poți să îl vezi în teren și după 12-14 ani, dacă nu a fost supus lovirii mecanice. Rata de înlocuire e mult mai mică”, explică Radu Diaconovici.

Rată de creștere de 10 și 15%

Există un segment de lucrări de marcaj și de semnalizare și în cadrul proiectelor de cale ferată. De obicei, parte din proiectul de modernizare reprezintă și integrarea sectorului de cale ferată în restul infrastructurii de transport din zonă. Există proiecte de cale ferată care includ pasaje rutiere peste calea ferată sau sistematizări ale drumurilor secundare, care sunt adiacente.

„Din punct de vedere al valorilor, șanse mai mari vedem în lucrările de protecție fonică. Cantitățile de panouri fonoabsorbante în proiectele de cale ferată sunt la fel de mari ca și în proiectele de infrastructură rutieră. Sunt proiecte de 20.000-30.000 mp pe un tronson de 25-30 km de cale ferată”, arată Diaconovici, care continuă: „Dacă luăm 20 km de autostradă cu două noduri rutiere, probabil că valoarea marcajului este de 600.000-700.000 de euro, semnalizarea rutieră verticală în valoare de 300.000 de euro, în timp ce cantitatea de panouri fonoabsorbante poate să fie de 20.000 mp și valoarea să fie de 2 milioane de euro. Pur și simplu, pe același sector de drum, bugetul alocat fonoabsorbantelor este de două ori mai mare”.

Subpiața panourilor fonoabsorbante reprezintă în acest moment aproximativ 15 milioane de euro pe an și este în creștere cu o rată de 10-15% pe an. Purtătorii cererii se regăsesc în sectorul rezidențial, comercial și de construcții de infrastructură rutieră.

„Ce poate să crească, în limita în care vor exista bani pe alte capitole bugetare, sunt lucrările de protecție împotriva poluării fonice. Chiar dacă nu vom mai avea la fel de mulți bani de la UE, văd o piață, la nivelul comunităților locale și structurilor regionale, de protecție împotriva zgomotului de trafi c pentru riverani. Ea a început inițial cu proiecte mari la CNAIR, dar se vor crea așteptări cu privire la acest subiect. Iar aceste investiții de producție și instalare a panourilor fonoabsorbante se vor multiplica. Va continua creșterea, chiar dacă fondurile europene nerambursabile se vor diminua”, explică Diaconovici, directorul general al Girod Semnalizare Rutieră.

Trei producători la nivel național vs. concurența din Polonia

Segmentul de piață în care se manifestă cererea cumulată a CNAIR și a Companiei Naționale de Căi Ferate CFR este acoperit în proporție de 80% de producători locali. Însă presiunea noilor-intrați în industrie, respectiv companiile din Polonia, este în creștere continuă și câștigă cotă de piață. Unul dintre producătorii importanți, cu livrări substanțiale este Forster, un joint venture între compania austriacă Forster și firma românească Automecanica Mediaș. Parte din componente sunt manufacturate local, parte sunt furnizate de compania mamă Forster din Austria, iar asamblarea finală se face la Mediaș. Au capacitatea și experiența să fac proiecte integrate, de la proiectare, la execuție și până la instalare. Mai multe despre compania Forster în interviul acordat pentru Transilvania Business de Sandu Mihai Istrate, administratorul companiei din Mediaș.

Proinvest Group Pașcani este un alt producător de panouri fonoabsorbante, însă nu realizează volume semnificative, fiind o activitate secundară. Cel de-al treilea producător este Girod Semnalizare Rutieră. Există un al patrulea producător, respectiv Tehnostrade, însă doar pentru consum propriu.

„Probabil că producătorii români, în acest moment, acoperă 80% din cantitățile necesare la nivel de CNAIR și CFR. Pe partea de lucrări civile, probabil că ceva mai puțin de 50% este acoperit de producătorii locali, restul fiind importuri”, explică Radu Diaconovici, directorul general al Girod.

Cifre de afaceri majorate

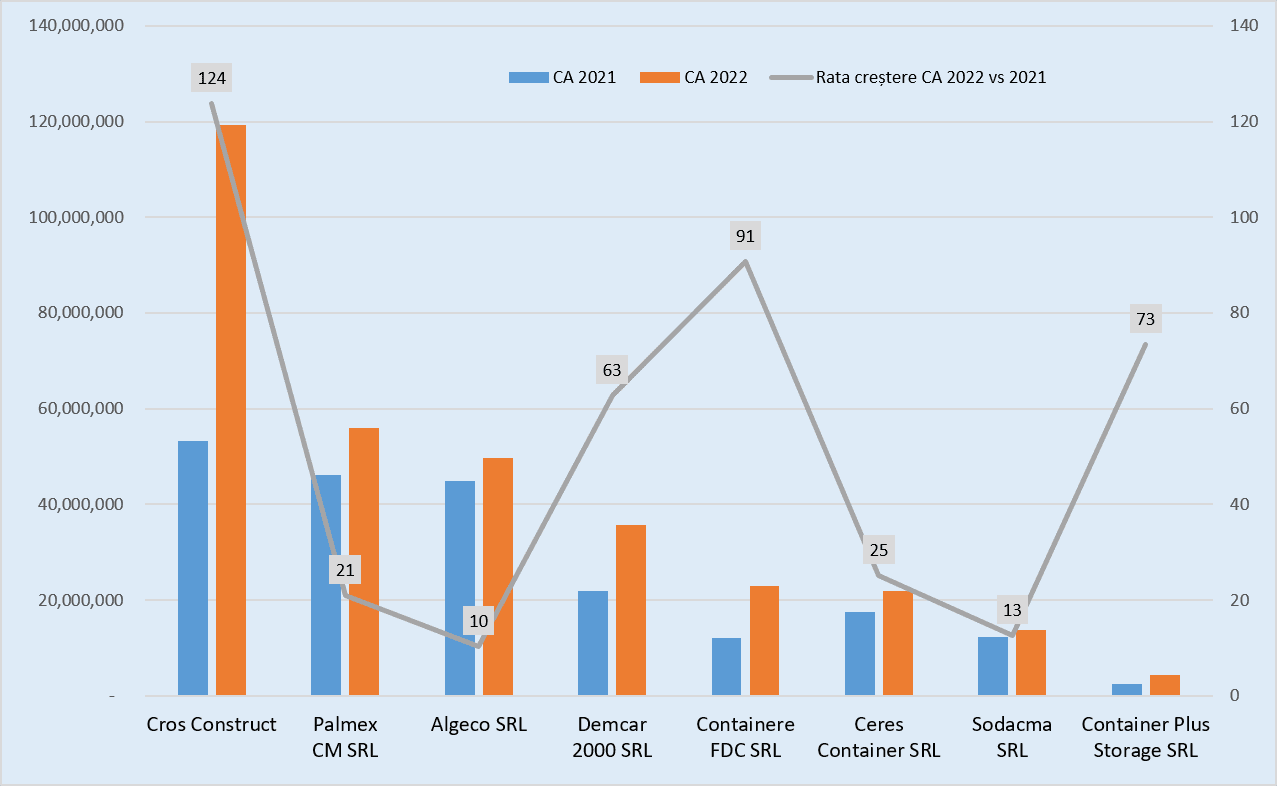

Cererea pentru containerele dedicate organizării de șantier a cunoscut o creștere semnificativă, odată cu începerea proiectelor de infrastructură rutieră. Produsele specifice organizării de șantier sunt reprezentate de containerele pentru dormitoare, birouri, depozitare, toalete și dușuri. Piața containerelor, fie ele modulare sau monobloc, cu o valoare de aproximativ 70 milioane de euro, înregistrează o rată de creștere de aproximativ 55% în 2022, versus 2021.

Actorii principali din piața containerelor au înregistrat în 2022, față de anul anterior, o rată de creștere cuprinsă între 10 și 124%. Liderul absolut al pieței, Cros Construct SRL, cu cotă de piață de aproximativ 37%, a contabilizat o rată de creștere de 124% (vezi grafi c 2).

„Într-adevăr, cererea pentru produsele care vizează organizarea de șantier a luat un avânt important datorită proiectelor de infrastructură rutieră. Este un beneficiu de care nu ne vom bucura atât de mult în viitor. Aceste proiecte nu sunt nelimitate. De preferat este să eviți dependența de o singură categorie de clienți”, explică Cristinel Fichitiu, directorul general al Containere FDC, compania cu a doua cea mai mare rată de creștere din piață în 2022, respectiv 91%.

Anul 2023 a continuat să producă cifre pozitive în piață. Contracte noi privind execuția lucrărilor de infrastructură rutieră au fost semnate, iar efectele financiare s-au propagat în aval și spre piața containerelor organizare de șantier.

„Am încheiat 2023 cu aproximativ 80% rată de creștere, față de 2022. Vă pot spune că încasările pe segmentul organizare de șantier, din total portofoliu companie, reprezintă undeva la 60- 70%. Am livrat construcții pe șantiere din vestul și estul țării, dar și în Germania”, subliniază Cristinel Fichitiu.

Piața containerelor este o piață moderat, spre excesiv concentrată. Valorile cumulate ale cotelor de piață din dreptul primilor trei actori (CR3) este de 70% în anul 2022.

Articol publicat în ediția tipărită cu nr. 128 a revistei Transilvania Business (11 aprilie-8 mai 2024)