Numai printr-o combinație de disciplină fiscală și stimulare a economisirii private, sistemul de pensii poate rămâne viabil și poate garanta o bătrânețe demnă pentru generațiile viitoare, consideră specialiștii Romanian Economic Monitor (RoEM), proiect de cercetare al Facultății de Științe Economice și Gestiunea Afacerilor -Universitatea Babeș-Bolyai (FSEGA-UBB).

„România a făcut pași importanți pentru corectarea dezechilibrelor sistemului public de pensii: mecanisme automate de indexare, egalizarea vârstelor de pensionare și recalcularea drepturilor.

Într-o perioadă în care în România cresc costurile de finanțare a datoriei publice și deficitul bugetar, iar în paralel se dublează deficitul fondului de pensii, se creează o povară dublă: pe de o parte, statul trebuie să încerce să majoreze veniturile și să reducă o serie de cheltuieli bugetare, iar pe de altă parte se confruntă cu o creștere constantă a cheltuielilor sociale și a costurilor de finanțare.

Cu alte cuvinte, chiar dacă bugetul statului ar fi echilibrat în prezent, ar fi totuși necesare măsuri corective pentru a diminua presiunile viitoare ale sistemului de pensii. În lipsa unor măsuri suplimentare, finanțarea sistemului de pensii va continua să depindă de transferuri masive de la bugetul de stat – o povară dificil de susținută într-un context de consolidare fiscală”, explică Bela Racz, prodecan UBB-FSEGA și cercetător al RoEM.

Sistemul public de pensii actual este de tip „pay as you go” (generația activă contribuie la plata pensiilor curente), completat de sistemul de pensii private, Pilonul II obligatoriu și Pilonul III facultativ.

În ultimii ani, presiunile demografice, îmbătrânirea populației și creșterea cheltuielilor sociale au forțat statul să intervină prin reforme majore: în septembrie 2023 a fost modificat regimul pensiilor speciale, iar în noiembrie 2023 a intrat în vigoare o reformă amplă a pensiilor publice, aliniată cu PNRR și recomandările Comisiei Europene, consideră economiștii RoEM.

Reforma prevede recalcularea drepturilor de pensie pe baza unui sistem de punctaj, indexarea automată cu inflația și salariile, egalizarea vârstei de pensionare pentru femei și bărbați (65 de ani până în 2035) și corelarea directă cu speranța de viață.

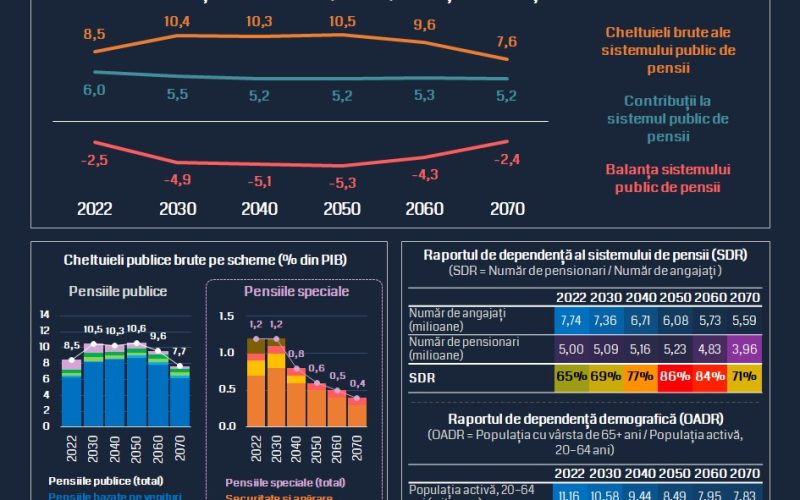

Evoluția cheltuielilor și contribuțiilor

În 2022, cheltuielile brute cu pensiile publice, inclusiv cele speciale, au reprezentat aproximativ 8,5% din PIB. Proiecțiile din raportul privind îmbătrânirea populației, publicat de Ministerul Finanțelor în 2024, arată o creștere până la 10,6% din PIB în 2030 și un vârf de 10,6% în 2046.

După această perioadă, pe fondul reformelor din 2023 și al scăderii populației, cheltuielile ar urma să se reducă treptat la 7,6% din PIB în 2070. În ceea ce privește veniturile, în 2022, contribuțiile la fondul public de pensii au însumat 6% din PIB, urmând să se stabilizeze în jurul valorii de 5,2% din PIB în perioada 2040-2070.

Diferența dintre cheltuieli și contribuții a generat un deficit structural semnificativ, de 2,5% din PIB, în 2022, care se va adânci până la 5,4%, în 2047, pentru ca ulterior – ca urmare a reformelor și reducerii numărului de pensionari – să se diminueze spre 2,4% din PIB în 2070, revenind astfel la nivelul actual.

Mai puțini contributori, mai mulți pensionari

Sustenabilitatea unui sistem de pensii de tip „pay as you go” depinde direct de raportul dintre contributori și beneficiari. În anul 2022, România avea 5 milioane pensionari în sistemul public și 7,7 milioane salariați activi, conform Eurostat (metodologia include și persoanele care desfășoară activități independente, cele care lucrează în sectorul informal, iar colectarea datelor se bazează pe un eșantion de gospodării).

Potrivit Institutului Național de Statistică (INS), numărul angajaților este de 5,3 milioane (metodologia INS se bazează pe date administrative și include doar persoanele salariate, nu și lucrătorii pe cont propriu, lucrătorii agricoli individuali sau cei care muncesc „la negru”).

Până în 2070, proiecțiile din raportul Ministerului Finanțelor privind îmbătrânirea populației indică o scădere a numărului de salariați la 5,6 milioane, conform metodologiei Eurostat, și la 4,2 milioane, conform metodologiei INS, ca urmare a emigrării și a diminuării populației active, în timp ce numărul pensionarilor s-ar reduce la 3,96 milioane, pe fondul creșterii vârstei de pensionare. Totuși, spun economiștii RoEM, raportul de dependență rămâne ridicat, deoarece ambele categorii scad într-un ritm similar.

Astfel, rata de dependență a sistemului de pensii (SDR, System Dependency Ratio), calculat ca raportul dintre numărul de pensionari și numărul de angajați, va crește de la 65% în 2022 la 86% în 2050, urmând să se reducă ușor la 71% în 2070.

În paralel, rata de dependență la vârste înaintate (OADR, old-age dependency ratio) – mărimea populației de 65+ ani raportat la cea de 20-64 ani – va urca de la 33% în 2022 la 55% în 2050, rămânând apoi aproape constant până în 2070.

„Această rată oferă o imagine și mai sumbră dacă în numitor nu luăm în calcul toți angajații, ci doar pe cei care plătesc contribuții. În acest caz, valorile estimate ale ratei de dependență a sistemului sunt de 95% în 2030 și de 97% în 2070.

Acest lucru, din punct de vedere tehnic, înseamnă că un angajat care plătește contribuții ar trebui să susțină un pensionar din contribuția sa.

O populație activă tot mai redusă va trebui să susțină un număr tot mai mare de pensionari – un dezechilibru structural alimentat de îmbătrânirea populației, scăderea natalității și emigrarea masivă a forței de muncă după aderarea la UE”, explică Rácz.

Provocările finanțării sistemului de pensii

În momentul de față, conform economiștilor RoEM-UBB FSEGA, principalele provocări ale finanțării sistemului de pensii sunt: demografia nevaforabilă, piața muncii și contributivitatea limitată, structura sistemului public de pensii și pensiile speciale, sistemul pensiilor private.

Demografia nefavorabilă se referă la îmbătrânirea accelerată a populației și la migrația amplă a forței de muncă: ponderea persoanelor de peste 65 de ani este estimată să crească de la 33% în 2022 la aproximativ 55% în 2050 și la 56% în 2070, iar potrivit Eurostat și OECD, 20% din populația activă lucrează în străinătate, ceea ce reduce baza de contributori.

„Repatrierea acestora rămâne incertă și în condițiile în care salariile locale sunt puțin competitive. De asemenea, tinerii iau tot mai mult în calcul plecarea din țară. Conform unui studiu realizat în 2024 de Fundația Friedrich Ebert Stiftung, jumătate din tinerii din România iau în considerare varianta de a emigra într-o altă țară pe o perioadă mai lungă.

Se adaugă presiunea suplimentară semnificativă generată de cei 2 milioane de români născuți între 1967 și 1969, baby boom-ul de după publicarea decretului care interzicea întreruperile de sarcină, care vor intra la pensie după 2030, amplificând considerabil povara asupra sistemului”, spune Levente Szász, coordonatorul proiectului RoEM.

Datele specialiștilor RoEM-UBB FSEGA arată că, în România, rata de ocupare este redusă la vârste mature, rata de activitate fiind printre cele mai scăzute din Uniunea Europeană, pensionarea anticipată rămâne atractivă, iar stimulentele pentru continuarea activității sunt modeste.

În ceea ce privește munca informală, evaziunea fiscală rămâne ridicată, iar o parte semnificativă a populației nu contribuie la sistemul de pensii. În plus, există o migrație ridicată a profesioniștilor: plecarea medicilor, inginerilor și a altor specialiști reduce baza salarială medie și, implicit, veniturile fondului de pensii.

În ceea ce privește pensiile speciale, deși reforma din 2023 a redus multe privilegii, anumite categorii (militari, magistrați, funcționari) continuă să se pensioneze anticipat și să beneficieze de pensii mari.

Cheltuielile aferente acestora au fost de 1,2% din PIB în 2022, iar reforma din 2023 prevede o scădere treptată până la 0,4% din PIB în 2070. Totuși, precizează economiștii RoEM, menținerea acestor diferențe afectează percepția de echitate și încrederea în sistem.

Formula de punctaj este una generoasă: pensiile sunt determinate pe baza punctelor de contributivitate, indexate anual cu rata inflației și cu 50% din creșterea reală a salariilor. În contextul unei inflații ridicate, acest mecanism poate accelera creșterea cheltuielilor peste nivelul estimat.

În privința pensiilor private – Pilonul II și Pilonul III –, contribuția la Pilonul II, introdus în 2008, era anul trecut de 4,75% din salariul brut și va ajunge la 5% în următorii ani.

Peste 8 milioane de români contribuie la cele șapte fonduri private, care administrează împreună 166,2 miliarde de lei. Autoritățile pregătesc modificări pentru a limita retragerile în numerar și pentru a institui plăți regulate, în acord cu cerințele de aderare la OECD.

„În teorie, Pilonul II ar trebui să reducă presiunea asupra sistemului public, dar populația este în continuare reticentă din cauza performanțelor fondurilor, volatilității piețelor și nivelului scăzut al educației financiare.

Contribuțiile rămân prea mici pentru a compensa integral pensiile publice. Pilonul III (facultativ) este mai modest – 680.000 de contribuitori și active de 865 de milioane de euro –, cu o creștere estimată la 0,04% din PIB până în 2070.

Deși beneficiile fiscale există, impactul rămâne limitat. Iar pentru actualii pensionari, pensia de stat continuă să fie principala sursă de venit”, spune Tamás Bukur, cercetător invitat al RoEM.

Perspectivele vieții profesionale în viitor

Cât vom munci și cât vom trăi la pensie devin întrebări centrale pentru români. Potrivit raportului privind îmbătrânirea demografică, se va prelungi cariera profesională, dar și perioada de viață postpensionare va fi mai lungă.

Astfel, durata medie a carierei va crește de la 35,4 ani în 2022, la 39 de ani în 2070, ca urmare a reformei pensiilor din 2023, care majorează gradual vârsta de pensionare a femeilor la 65 de ani până în 2035, egalând-o cu cea a bărbaților.

Noua lege oferă și bonusuri de stabilitate pentru cei care lucrează peste perioada completă de cotizare. Durata medie a vieții la pensie va crește de la 18,3 ani în 2022, la 24,6 ani în 2070, pe fondul creșterii speranței de viață la 83,3 ani pentru bărbați și 88,5 pentru femei.

Vârsta efectivă de ieșire din activitate va ajunge la circa 64 de ani în 2040, odată cu limitarea pensionărilor anticipate și introducerea penalităților mai mari pentru retragerea timpurie.

„Conform raportului privind îmbătrânirea populației, adecvarea pensiilor rămâne o provocare majoră. Raportul dintre pensiile publice medii și salariile medii era de 34% în 2022, urmând să scadă la 29% în 2070.

Și mai îngrijorător, rata de înlocuire a pensiilor publice – raportul dintre prima pensie și ultimul salariu – va coborî în aceeași perioadă de la 36% la doar 24%. Conform acestui raport, în 2070 un pensionar va primi, în medie, o pensie publică egală cu doar un sfert din ultimul său salariu.

Această reducere rezultă din aplicarea strictă a principiului contributivității și eliminarea unor avantaje din vechea lege”, explică Tamás Bukur.

În prezent, 16% dintre românii de peste 65 de ani sunt expuși riscului de sărăcie sau excluziune socială – una dintre cele mai ridicate rate din UE, conform OECD. Scăderea ratelor de înlocuire riscă să agraveze această problemă, chiar dacă reformele recente aduc indexări mai generoase pentru pensiile mici, susțin economiștii RoEM.

Măsuri necesare pentru întărirea sustenabilității

Pentru un sistem de pensii viabil pe termen lung, specialiștii RoEM recomandă adoptarea unor politici coerente pe mai multe direcții:

1. Creșterea ratei de ocupare: o piață a muncii mai incluzivă, care să încurajeze munca la vârste mature, poate reduce presiunea pe sistem. Iar oferirea de simulente angajatorilor și încurajarea recalificării lucrătorilor seniori sunt esențiale în acest sens.

2. Combaterea muncii informale prin controale mai ferme, digitalizare și scăderea fiscalității pentru salariile mici, ceea ce poate reduce evaziunea și poate lărgi astfel baza de contribuții.

3. Reforma pensiilor speciale prin eliminarea sau transformarea lor într-un sistem contributiv ceea ce ar îmbunătăți echitatea socială și ar economisi resurse.

4. Educație financiară: o cultură a economisirii pe termen lung ar crește interesul pentru pensiile private, completând veniturile la vârsta pensionării.

5. Eficientizarea administrării prin digitalizarea proceselor, reducerea birocrației și realizarea de audituri periodice ceea ce poate reduce costurile și preveni erorile administrative.

„În anii și deceniile următoare, sistemul public de pensii va fi supus unor presiuni tot mai mari, ceea ce va duce la o creștere semnificativă a deficitului său. Mai precis, deficitul fondului public de pensii, raportat la PIB, este estimat să se dubleze până în 2047.

O ameliorare este anticipată abia după 2047, iar în jurul anului 2070 nivelul dezechilibrului ar putea reveni la situația de astăzi. Doar prin disciplină fiscală și consolidarea economisirii private sistemul de pensii își poate păstra sustenabilitatea și poate rămâne funcțional pe termen lung”, concluzionează RoEM.

RoEM este un proiect de cercetare al FSEGA – UBB, prin care cei șase cercetători publică o serie de date economice în forma unor infografice interactive, menite să arate o imagine comprehensivă, actualizată în timp real, a situației economice din România.